Quelle différence entre l’assurance rc pro et rc exploitation ?

Sommaire

L’exercice de votre activité professionnelle peut amener votre société à causer un dommage à un tiers, c’est pourquoi il est primordial de souscrire à une assurance professionnelle. Afin de pouvoir faire son choix, nous sommes là pour vous conseiller.

Obtenez un résumé de l'article :

Quelles différences entre RC Professionnelle et RC Exploitation ?

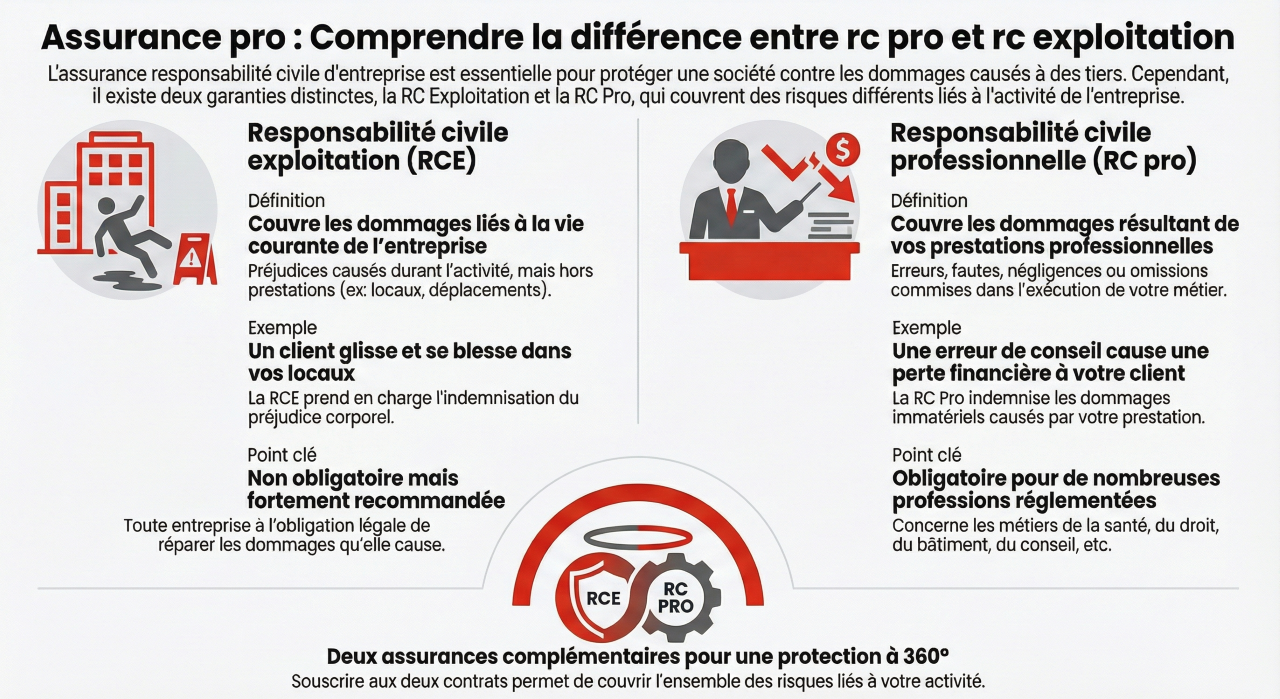

Lorsque l’on parle de responsabilité civile d’entreprise, il est possible de confondre assurance RC Exploitation et RC Pro (professionnelle). Il est important de savoir les différencier car la RC Exploitation et la RC Pro ne couvrent pas tout à fait les mêmes préjudices ni les mêmes sinistres. Découvrez les spécificités de chaque type d'assurance, les dommages qu'elles couvrent et les garanties qu'elles proposent.

Quelle définition pour l’assurance responsabilité civile Exploitation (RC Exploitation) ?

La RC Exploitation, également appelée l’assurance responsabilité civile générale, intervient lorsque le préjudice provient d’un fait lié à la vie courante de votre entreprise. Comprenez par-là tous les dommages pouvant être causés dans le cadre de votre activité. Les dégâts causés à des clients, des tiers ou des salariés (dans le cas de faute inexcusable de l’employeur) seront pris en charge par cette assurance.

Qui est concerné par la RC Exploitation ?

La Responsabilité Civile Employeur (ou RC Employeur) garantit les conséquences pécuniaires susceptibles de vous incomber en votre qualité d’employeur, autrement dit tout dommage corporel, matériel et/ou immatériel consécutif causé à vos préposés. Ces derniers peuvent être vos salariés, apprentis, stagiaires ou généralement toute personne physique placée sous votre autorité, que ce soit à titre temporaire ou permanent (à l’exception de vos prestataires/sous-traitants qui ne sont pas considérés comme des préposés).

Dommages pris en charge par l’assurance Responsabilité Civile Exploitation (RCE)

La RC Exploitation permet de garantir les conséquences financières des dommages :

- Dommages corporels

Par exemple : Une société organise dans ses bureaux une démonstration à destination de prospects. Un morceau du faux plafond tombe et assomme l’un des invités. La société sera tenue pour responsable. La RC exploitation permettra de prendre en charge l’indemnisation du préjudice corporel.

- Dommages matériels

Par exemple : À l’occasion d’un rendez-vous commercial chez un prospect, vous débranchez accidentellement le câble d’alimentation du vidéo projecteur et de ce fait grillez la lampe. Votre responsabilité peut être engagée. Sans RC Exploitation les frais de réparation seront à votre charge.

- Dommages immatériels

Par exemple : Lors d’un rendez-vous, vous renversez du café sur l’ordinateur de votre client qui perd toutes ses données. Vous êtes responsable du dommage occasionné.

Que couvre la RC Exploitation (assurance responsabilité civile exploitation) ?

L'assurance RC Exploitation couvre les préjudices liés à la vie de l’entreprise et non à son activité propre. Les dommages couverts par l’assurance responsabilité civile exploitation sont uniquement ceux causés à toute personne physique ou morale (hormis vous et vos préposés), dans le cadre de votre activité déclarée, et sont susceptibles d’engager votre responsabilité. Les dommages pris en charge ne comprennent pas ceux liés à la profession exercée, les prestations délivrées ou bien les produits vendus par votre entreprise.

RC Exploitation et assurance perte d’exploitation : quelles différences ?

Attention à ne pas confondre la RC Exploitation avec l’assurance perte d’exploitation. En effet, lorsqu’une entreprise subit un sinistre grave (incendie, vandalisme, catastrophes naturelles, terrorisme…), elle fait face à une baisse d’activité qui cause des pertes financières non négligeables. Grâce à l’assurance perte d’exploitation, votre entreprise pourra compenser la diminution de son chiffre d’affaires et faire face aux charges servant à couvrir les frais généraux permanents (impôts et taxes, loyers, rémunération du personnel etc.). L’assurance perte d’exploitation aidera également votre entreprise à supporter les frais liés au sinistre. Pensez à lire notre article, pour bénéficier de nos conseils afin de surmonter une période de baisse d’activité.

Généralement, la RC Exploitation est une garantie vendue avec l’assurance RC Professionnelle. Il est ainsi fondamental de se renseigner auprès de votre assureur ou de votre courtier sur les garanties proposées par votre contrat.

Si la responsabilité civile exploitation couvre les dommages liés à l’activité de l’entreprise, quelles sont les garanties de la responsabilité civile professionnelle ?

Qu'est-ce que l’assurance responsabilité civile professionnelle (RC Pro) ?

La responsabilité civile professionnelle (RC Pro) intervient lorsque le préjudice résulte des prestations de l’entreprise. Tout dégât, erreur ou négligence commis dans l’exécution de votre activité peut causer des dommages à des tiers. La RC Pro est faite pour couvrir ces erreurs ou négligences.

Pour continuer à construire votre activité et pour assurer la pérennité de votre société, RC Pro et RC Exploitation peuvent être compléter par l'assurance homme-clé, un autre dispositif qui prévient les risques en cas de pépins des dirigeants.

Qui est concerné par la RC Pro ?

L'assurance Responsabilité Civile Professionnelle (RC Pro) est une assurance majeure pour les entreprises. Commerçant, artisan, entreprise de services, entreprise industrielle, société commerciale… La garantie RC Pro est recommandée pour toutes les entreprises et est également obligatoire pour certaines professions.

Les dommages couverts par l’assurance RC Pro et différents exemples

La responsabilité civile professionnelle couvre les dommages causés dans le cadre de votre activité les sinistres suivants :

- Dommages corporels, en cas de blessure ou de décès,

Par exemple : Durant sa mission, un garde du corps blesse accidentellement la personne qu’il protège en voulant écarter un danger. Il réclame la prise en charge des frais de santé induits.

- Dommages matériels, en cas d’endommagement ou de destruction d’un bien.

Par exemple : Dans le cadre de votre prestation, votre installation informatique crée une surtension qui grille les composants d’une machine de votre client. Il réclame la prise en charge des frais de remplacement du matériel.

- Dommages immatériels consécutifs. C’est-à-dire qu’il s’agit de pertes financières directement liées à un dommage matériel ou corporel.

Par exemple : L’un des chefs de projet de votre entreprise est immobilisé plusieurs semaines suite à un accident. Si le retard engendré est pénalisant pour les clients, vous vous verrez dans l’obligation de les dédommager.

- Dommages immatériels non consécutifs. Lorsqu’il s’agit de pertes financières qui sont liées à un dommage autre que corporel ou matériel.

Par exemple : L’installation d’un nouveau logiciel provoque une perte de données. Il faut faire appel à un prestataire pour reconstituer les données perdues à partir d’archives papier. L’entreprise victime réclame l’indemnisation des frais engendrés. Ceux-ci pourront être pris en charge par la RC Professionnelle.

Dans l’exercice de votre activité, vous pouvez être amené à utiliser des produits ou services protégés par des droits d’auteur. L'assurance responsabilité civile professionnelle couvre les litiges en cas d’atteinte à la propriété intellectuelle. Découvrez tous nos conseils pour vous protéger des risques liés à la propriété intellectuelle.

Les garanties d'une RC Pro

La RC Pro vous permet d’exercer votre activité sereinement en vous protégeant dans la livraison de votre prestation, en réglant vos frais de défense et en corrigeant vos erreurs. Vous êtes notamment couvert dans les cas suivants :

| Manquement contractuel | Diffamation / atteinte à la vie privée | Transmission accidentelle de virus |

| Fautes professionnelles erreurs ou omissions | Concurrence déloyale, parasitisme | Fourniture de produits défectueux ou non conformes |

| Violation des droits de propriété intellectuelle : droit d’auteur, logos, marque, image. | Divulgation d’informations confidentielles de tiers | Défaut de performance ou de fonctionnement |

| Dommage aux biens confiés | Faute intentionnelle ou dolosive | Perte ou destruction de données clients |

Comment obtenir son attestation RC ?

Chez Hiscox, l'attestation d’assurance de Responsabilité Civile Professionnelle ou de Responsabilité Civile Exploitation est envoyée automatiquement à tout nouveau client à l'issue de sa souscription en ligne.

Si vous avez besoin d’une nouvelle attestation pour votre RC Pro Hiscox, vous pouvez l’obtenir sur simple demande en appelant gratuitement le centre d'appels au 0800 60 20 16 (du lundi au vendredi de 8h30 à 19h00 hors jours fériés). Vous pouvez également demander à être rappelé. Nos conseillers sont prêts à répondre toutes vos questions.

Assurances responsabilité civile d’entreprise, obligatoires ou non ?

L’assurance RC Exploitation est-elle obligatoire ?

L’assurance responsabilité civile exploitation n’est pas obligatoire mais elle est fortement recommandée. En tant qu’entreprise, vous avez l’obligation de réparer les dommages que vous êtes susceptible de causer à un tiers.

C’est pourquoi, selon votre activité et vos capacités financières, il peut être recommandé de souscrire à une assurance comme la RC Exploitation, même si elle n’est pas obligatoire.

Est-il obligatoire de souscrire à une assurance RC Pro ?

L’assurance responsabilité civile professionnelle n’est pas obligatoire pour toutes les entreprises, elle est cependant fortement recommandée. En revanche, certaines professions réglementées ont l’obligation de souscrire à une assurance responsabilité civile professionnelle.

Les métiers pour lesquels l'assurance responsabilité civile professionnelle est obligatoire

Voici une liste non exhaustive des métiers pour lesquels l'assurance responsabilité civile professionnelle est obligatoire :

- Les professionnels de santé : dentiste, infirmier libéral, médecin, sage-femme, ostéopathe ;

- Les professionnels du droit : notaires, huissiers de justice, avocats ;

- Les professionnels du transport de biens ou de personnes : transport routier, chauffeur VTC, chauffeur de taxi ;

- Les professionnels du bâtiment et de l’immobilier : mandataire immobilier, entreprise de BTP, artisan titulaire d’un contrat de louage d’ouvrage, architectes ;

- Les professionnels du tourisme : Agences de voyages ;

- Les professionnels de la sécurité : Agent de sécurité, société de gardiennage ;

- Autres professions réglementées : experts-comptables, agents généraux d’assurances.

Si vous lancez votre entreprise dans l’un de ces secteurs, il est donc nécessaire de vous rapprocher de l’un des organismes professionnels dont dépend votre activité ou d’une structure d’aide à la création d’entreprise. Ils sauront vous indiquer les démarches obligatoires liées à votre activité. Vous vous lancez dans les métiers du tourisme, de la sécurité privée ou de l’immobilier ? Nous proposons des solutions d’assurance adaptées à vos besoins. Demandez gratuitement un devis en quelques clics.

RC Exploitation ou RC Professionnelle ?

L’assurance responsabilité civile professionnelle (RC Pro) et la responsabilité civile exploitation (RCE) sont deux offres qui se complètent, permettant aux entreprises la possibilité de protéger leur entreprise à 360°. Bien qu'elles ne soient pas obligatoires pour toutes les entreprises, il est fortement recommandé de souscrire ce type d'assurances afin de protéger son entreprise.

Vous recherchez une assurance responsabilité civile professionnelle adaptée à votre métier ? Protégez votre entreprise ! Rendez-vous sur notre site pour en savoir plus et estimez gratuitement votre devis en ligne.