Journée du Conte de fée 2026 : il était une fois… un entrepreneur mal assuré

Sommaire

Obtenez un résumé de l'article :

Le jeudi 26 février, la Journée du Conte de fée nous invite à redécouvrir le pouvoir des histoires. En assurance professionnelle, certaines histoires commencent toujours de la même façon : "Je pensais être couvert."

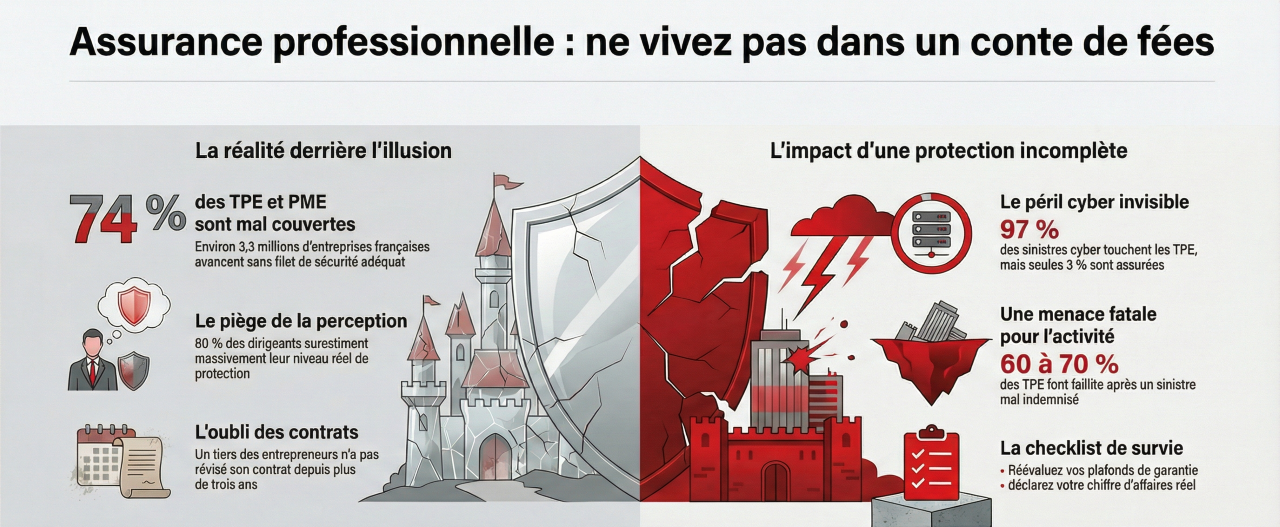

En France, 74 % des TPE et PME disposent d'une couverture inadaptée selon le rapport 2025 d'Hiscox. Cela représente environ 3,3 millions d'entreprises qui avancent, sans le savoir, sur un fil sans filet.

Alors, à l'occasion de cette journée dédiée à l'imaginaire, racontons une histoire bien réelle.

Protégez votre histoire entrepreneuriale avec Hiscox

Évitez la fin "mal assurée" en vous couvrant dès aujourd’hui

Pourquoi tant d'entrepreneurs français sont-ils sous-assurés en 2026 ?

L'histoire commence presque toujours par une sous-estimation. Un entrepreneur français a statistiquement plus de chances d'être sous-assuré que correctement protégé. Les causes sont connues, documentées, et pourtant peu entendues :

- 40 % des dirigeants pensent pouvoir démarrer une activité sans assurance.

- 33 % exercent sans RC Pro alors qu'elle est obligatoire dans de nombreux métiers.

- 33 % n'ont pas révisé leur contrat depuis plus de trois ans.

- 65 % ont des plafonds de garantie inadaptés à leur niveau d'activité.

La sous-assurance prend deux visages. Le premier est celui de la non-assurance : aucune couverture, aucun filet. Le second est plus insidieux : la mal-assurance, c'est-à-dire un contrat existant, mais avec des plafonds, des franchises ou des garanties qui ne correspondent plus à la réalité de l'activité.

Le décalage entre perception et réalité est massif : 80 % des dirigeants surestiment leur niveau de protection. Autrement dit, la plupart des entrepreneurs vivent dans un conte qu'ils ont eux-mêmes écrit.

Ce que couvre vraiment une RC Pro en 2026 (et ce qu'elle ne couvre pas)

La responsabilité civile professionnelle indemnise les dommages causés à des tiers dans le cadre de l'activité.

Concrètement, elle prend en charge :

- Les dommages corporels, comme la blessure d'un client.

- Les dommages matériels causés à un tiers.

- Les dommages immatériels, c'est-à-dire les pertes financières consécutives à une erreur.

- Les frais de défense : avocats, expertises, procédures.

En revanche, elle ne couvre pas :

- Vos propres pertes d'exploitation.

- Vos biens professionnels.

- Les cyberattaques, sauf extension dédiée.

- Les fautes intentionnelles.

Les plafonds typiques varient entre 50 000 € et 500 000 € par sinistre pour une TPE, tandis que le montant moyen d'un litige client se situe entre 18 000 € et 40 000 € selon les secteurs.

Un exemple concret pour que les chiffres prennent vie

Un consultant provoque 30 000 € de pertes chez un client à la suite d'une erreur stratégique. Sa franchise est de 1 000 €. L'assureur indemnise 29 000 € et prend en charge les frais d'avocat. Sans RC Pro, la trésorerie peut disparaître en quelques semaines. Le conte vire au cauchemar.

Cyber et pertes d'exploitation : les nouveaux dragons qui menacent les TPE et PME

En 2025, 16 % des TPE/PME françaises ont subi un incident cyber significatif sur douze mois, selon le baromètre Cybermalveillance. Derrière ce chiffre, des réalités très concrètes :

Type d'attaque | Part des incidents | Impact typique |

Phishing | 43 % | Vol de données |

Ransomware | 15 à 20 % | Blocage total |

Ingénierie sociale | 10 à 15 % | Fraudes virements |

DDoS / failles web | 11 à 18 % | Perte de chiffre d'affaires |

Et pourtant, seulement 12 % des TPE/PME françaises disposent d'une couverture cyber adaptée. 3 % seulement en seraient effectivement assurées. Et 80 % admettent ne pas être préparées.

Du côté des pertes d'exploitation, le tableau n'est guère plus rassurant : 20,3 % des PME européennes disposent d'une garantie interruption d'activité sur dommages, et seulement 14,5 % sur sinistres sans dommages matériels.

Interruption d'activité "dommages" ou "non-dommages" : quelle différence ?

La garantie pertes d'exploitation vise à indemniser la perte de chiffre d'affaires et les frais fixes (loyer, salaires, charges) lorsque l'activité s'arrête à la suite d'un sinistre couvert.

La garantie "dommages" intervient lorsqu'un sinistre matériel direct touche vos biens : incendie, dégât des eaux, vol. L'assurance prend alors en charge la baisse de chiffre d'affaires et les frais fixes le temps des réparations.

La garantie "non-dommages" couvre, elle, les arrêts d'activité sans dégât matériel dans vos locaux. Par exemple : une cyberattaque qui paralyse votre système informatique, une panne majeure chez un fournisseur stratégique, une fermeture administrative ou la défaillance d'un sous-traitant.

Ces situations sont de plus en plus fréquentes, notamment dans les activités digitales. Et beaucoup d'entrepreneurs pensent être couverts via leur RC Pro, alors qu'il s'agit d'une extension spécifique, distincte, incluse dans un contrat multirisque.

Ce qui arrive vraiment après un sinistre mal couvert

Les conséquences ne sont pas des hypothèses. Elles sont documentées, chiffrées, et répétées chaque année :

- 60 à 70 % des TPE cessent leur activité après un sinistre RC Pro mal indemnisé.

- 75 % ferment sous deux ans après un incendie sans multirisque complète.

- 50 % défaillent dans les six mois suivant une cyberattaque majeure non couverte.

- 70 % des entreprises subissent une défaillance dans les mois suivant un sinistre majeur non ou mal assuré.

En 2025, 69 957 défaillances d'entreprises ont été recensées, soit une hausse de 3,1 %. Un retard d'indemnisation de 60 à 90 jours suffit à mettre en péril une petite structure. Le temps, en cas de sinistre, ne joue jamais pour les non-assurés.

Les 7 contes de fées que les entrepreneurs se racontent sur l'assurance professionnelle

1. "Je peux démarrer sans assurance" Certaines professions réglementées ont une obligation légale. Mais même sans obligation, la responsabilité financière reste engagée dès le premier jour.

2. "Ma RC couvre tout, même mes pertes d'exploitation" Faux. La RC Pro couvre les dommages causés à des tiers, pas vos propres pertes de revenus.

3. "Je suis bien couvert parce que j'ai un contrat" 33 % des dirigeants n'ont pas révisé leur police depuis plus de trois ans. L'inflation et la croissance rendent les capitaux assurés rapidement obsolètes.

4. "Je suis trop petit pour intéresser les cybercriminels" 97 % des sinistres cyber déclarés aux assureurs concernent des TPE. La taille n'est pas une protection.

5. "C'est trop cher" En 2026, une RC Pro débute à partir de 13 € par mois pour un freelance à faible risque, soit 156 € par an.

Profil | Prix mensuel d'entrée |

Consultant / graphiste | 13 à 20 € |

Développeur / agence digitale | 15 à 25 € |

Artisan | 25 à 40 € |

E-commerçant | 20 à 35 € |

Hiscox propose un contrat RC Pro sans franchise à partir de 12,70 €/mois.

6. "Je n'ai jamais eu de sinistre" Le risque moyen d'un incident cyber pour une TPE est estimé à un tous les six ans. L'absence de sinistre passé n'est pas une garantie d'avenir.

7. "Je verrai plus tard" La réforme du Code civil entrée en vigueur le 1er janvier 2025 permet désormais le cumul des recours contractuels et extracontractuels. Un client peut attaquer sur les deux fondements simultanément, ce qui augmente considérablement l'exposition juridique des freelances et des TPE/PME.

Comment éviter une fin dramatique : la checklist de l'entrepreneur bien assuré en 2026

Avant de tourner la page, voici les cinq points de vérification prioritaires à passer en revue dès aujourd'hui :

- Mise à jour du chiffre d'affaires déclaré auprès de votre assureur.

- Réévaluation des plafonds de garantie en fonction de votre activité réelle.

- Vérification des franchises et de la part restant à votre charge.

- Existence d'une garantie pertes d'exploitation dans votre contrat.

- Extension cyber dédiée, séparée de votre RC Pro.

FAQ : assurance professionnelle 2026, les questions que tous les entrepreneurs devraient poser

- Quel est le montant moyen d'un litige client pour une TPE ?

Entre 18 000 € et 40 000 €, en incluant les dommages et les frais de défense. - La RC Pro est-elle obligatoire pour tous les freelances ?

Non. Elle est obligatoire uniquement pour certaines professions réglementées (santé, droit, BTP…). Mais elle reste fortement recommandée pour tous, sans exception. - Combien coûte une RC Pro en 2026 ?

À partir de 13 € par mois pour un freelance à faible risque, soit 156 € par an. - Que signifie "franchise" en assurance ?

C'est la somme qui reste à la charge de l'assuré lors d'un sinistre. Exemple : avec une franchise de 1 000 € sur un dommage de 10 000 €, l'entrepreneur paie 1 000 € et l'assureur couvre le reste. - Pourquoi la sous-assurance est-elle si répandue ?

Manque de mise à jour des contrats, sous-estimation des risques, pression budgétaire et mauvaise compréhension des garanties souscrites. Un cocktail dangereux, mais évitable.

Protégez votre histoire entrepreneuriale avec Hiscox

Évitez la fin "mal assurée" en vous couvrant dès aujourd’hui