Comment réagir après une suspicion de fuite de données : étapes, obligations et rôle de l’assureur

Sommaire

Il y a encore quelques années, une cyberattaque, ça arrivait aux autres. Aux grandes banques, aux multinationales, aux systèmes gouvernementaux. Pas à vous, consultant indépendant ou dirigeant d'une PME de 12 personnes. Aujourd'hui, ce mythe a volé en éclats.

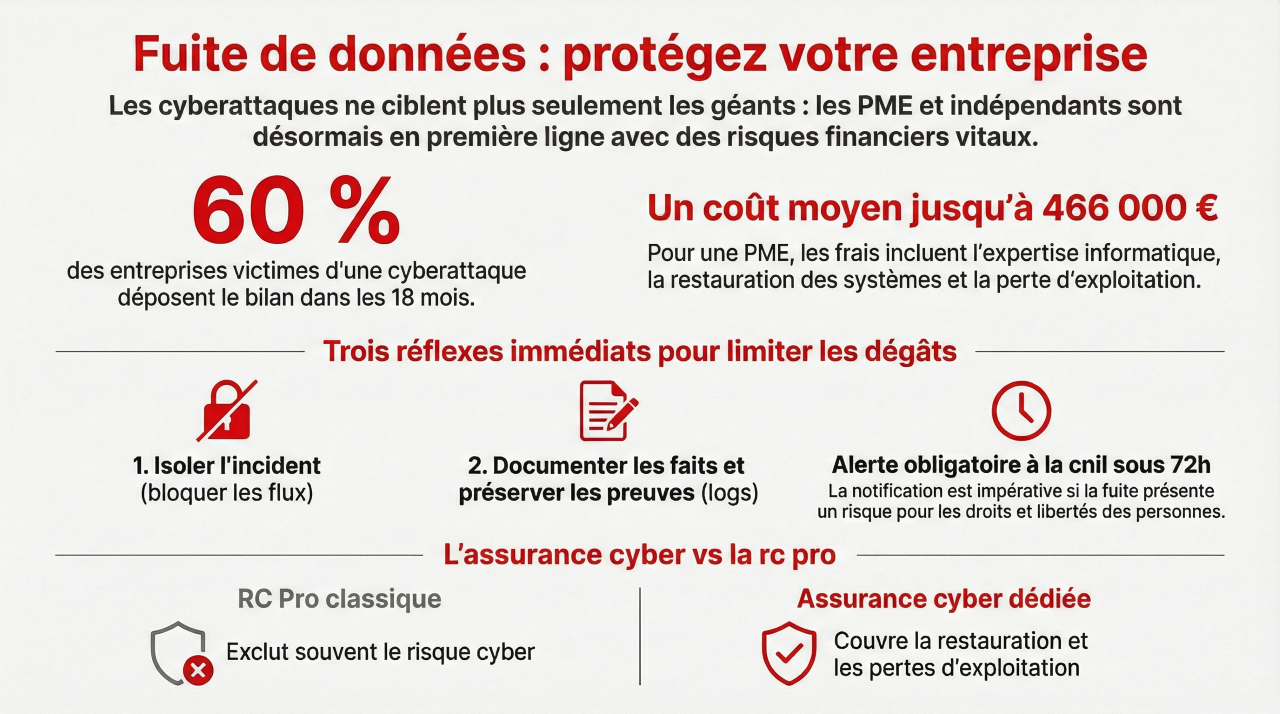

Les hackers ne cherchent plus la proie la plus grosse, ils cherchent la plus vulnérable. Les TPE/PME ety freelances représentent donc des cibles idéales : des données réelles, des systèmes souvent peu protégés et des ressources limitées pour réagir. En France, le coût moyen d'un incident cyber pour une PME oscille entre 50 000 € et 466 000 € selon la gravité. Sans préparation, 60 % des entreprises victimes ferment leurs portes en moins de 18 mois.

Mais la fatalité n'est pas une stratégie. Deux leviers concrets permettent de reprendre le contrôle : la conformité RGPD et l'assurance cyber.

Protégez vos données sensibles avec Hiscox

Sécurisez votre activité numérique

Fuite de données suspectée : les 3 réflexes qui peuvent tout changer

Une fuite de données personnelles, qu'il s'agisse d'une perte, d'un accès non autorisé, d'un piratage ou d'une simple erreur d'envoi, déclenche immédiatement des obligations légales encadrées par le RGPD. En France, c'est la CNIL qui veille au grain.

Obtenez un résumé de l'article :

Dans ces moments, chaque heure compte. Voici comment réagir.

1. Isoler et contenir l'incident

- Bloquer les flux suspects (pare-feu, proxy).

- Réinitialiser les mots de passe compromis.

- Activer l'authentification multi-facteurs (MFA).

- Déconnecter les postes touchés du réseau.

2. Documenter avec précision

- Ouvrir une main courante chronologique dès les premières minutes.

- Identifier les catégories de données concernées.

- Estimer le nombre de personnes impactées.

3. Préserver les preuves

- Exporter les logs (pare-feu, antivirus, EDR).

- Conserver les horodatages avant toute modification du système.

Notification CNIL en 72 heures : qui est concerné, quand et pourquoi

C'est la règle que beaucoup ignorent jusqu'au jour où elle s'applique à eux. Si la violation présente un risque pour les droits et libertés des personnes, vous devez notifier la CNIL dans les 72 heures. Ce délai commence dès que vous avez un niveau de certitude raisonnable qu'un incident a touché des données personnelles, pas à la fin de votre enquête interne.

Et même si vous n'êtes pas tenu de notifier, chaque incident doit être consigné dans un registre interne des violations. C'est à la fois une obligation légale et un outil précieux pour gérer l'après.

Lorsque le risque est élevé, comme pour des données de santé, des coordonnées bancaires ou un grand volume de clients exposés, vous devez également prévenir directement les personnes concernées en leur indiquant la nature de l'incident, les conséquences possibles et les mesures qu'elles peuvent prendre (changement de mot de passe, vigilance sur leurs comptes, etc.).

De son côté, la CNIL peut clôturer le dossier, demander des mesures correctives, engager un contrôle ou prononcer une sanction pouvant atteindre 20 millions d'euros ou 4 % du chiffre d'affaires mondial.

Le vrai coût d'une fuite de données pour une PME : chiffres et exemple concret

On parle souvent de risque cyber de façon abstraite. Les chiffres, eux, sont très concrets.

| Type de coût | Montant estimé PME |

| Forensic IT | 10 000 à 20 000 € |

| Restauration des systèmes | 5 000 à 15 000 € |

| Rançon éventuelle | 5 000 à 50 000 € |

| Perte d'exploitation | jusqu'à 21 000 € |

| Coût global estimé | 50 000 à 466 000 € |

Pour les ETI, la facture moyenne grimpe à 13 millions d'euros.

Mais mettons un visage humain sur ces chiffres. Une PME e-commerce subit un piratage de sa boutique en ligne. Résultat : 10 000 clients exposés, 3 semaines d'interruption totale, 50 000 € de chiffre d'affaires perdus. Et une réputation à reconstruire.

Assurance cyber vs RC Pro : ce que votre contrat actuel ne couvre probablement pas

C'est l'angle mort de beaucoup d'entrepreneurs. Ils pensent être couverts par leur responsabilité civile professionnelle. Or, dans la grande majorité des contrats RC Pro, les cyber-risques sont explicitement exclus.

| Aspect | Assurance cyber | RC Pro classique |

| Fuite RGPD (notifications CNIL, forensic, RC cyber) | Oui | Souvent exclu = |

| Pertes d'exploitation | Oui | Non |

| Restauration des données | Oui | Non |

| Litiges clients non liés au cyber | Non | Oui |

Prix d'une assurance cyber pour freelance ou TPE : ce que vous allez vraiment payer

Bonne nouvelle : se protéger n'est pas réservé aux grandes structures. Les tarifs se sont démocratisés, et certaines offres démarrent à 110€ HT de prime annuelle, pour une limite de garantie à 50 000€.

Réduire sa prime d'assurance cyber : les critères que les assureurs regardent vraiment

Les assureurs ne fixent pas leur tarif au hasard. Ils évaluent votre niveau de risque réel à partir de plusieurs critères :

- Chiffre d'affaires,

- Secteur d'activité (l'e-commerce et la santé sont considérés comme plus exposés),

- Complexité de votre système informatique,

- Historique d'incidents passés,

- Niveau de protection en place (MFA, sauvegardes, mises à jour).

En mettant en place certaines mesures concrètes, vous pouvez réduire votre prime de 15 % à 30 % :

- MFA activé sur tous les comptes,

- Sauvegardes chiffrées selon la règle 3-2-1,

- Plan de réponse à incident formalisé,

- Simulations de phishing régulières.

Plan de sécurité cyber sur 3 mois : ce qu'un indépendant ou une TPE peut faire dès maintenant

Pas besoin d'une DSI de 20 personnes pour progresser. Voici un plan d'action réaliste, mois par mois.

Mois 1 — Diagnostic

- Inventaire de tous vos outils (CRM, Shopify, Google Drive, etc.),

- Analyse des accès et des droits utilisateurs,

- Évaluation des vulnérabilités principales.

Mois 2 — Sécurisation

- Activation du MFA sur tous les comptes,

- Mise en place de sauvegardes chiffrées,

- Activation des mises à jour automatiques.

Mois 3 — Gouvernance

- Création du registre des activités de traitement (RAT),

- Rédaction d'un plan d'incident incluant la procédure de notification sous 72h,

- Première session de sensibilisation au phishing pour votre équipe.

Un registre RGPD bien tenu ne se résume pas à une obligation administrative. C'est aussi un outil qui facilite la gestion d'un incident le jour où il survient, et qui rassure votre assureur.

FAQ — Assurance cyber et fuite de données

- Une TPE doit-elle notifier la CNIL en cas de piratage ?

Oui, si des données personnelles sont concernées et qu'un risque existe pour les personnes impactées, la notification doit intervenir dans les 72 heures suivant la découverte de l'incident. - Les amendes CNIL sont-elles couvertes par l'assurance cyber ?

Les amendes, les pénalités, les frais de défense, de notification et d'accompagnement peuvent l'être selon les termes de votre contrat. - Une RC Pro suffit-elle contre le risque cyber ?

Non. La RC Pro couvre les dommages causés à des tiers dans le cadre d'une prestation, mais exclut le plus souvent les cyber-risques. Une option cyber ou un contrat dédié est nécessaire pour être réellement protégé. - Quel est le coût moyen d'une fuite de données pour une PME ?

Entre 50 000 € et 466 000 € selon la nature et la gravité de l'incident. - Peut-on réduire sa prime d'assurance cyber ?

Oui. L'activation du MFA, la mise en place de sauvegardes chiffrées et la formalisation d'un plan de réponse à incident peuvent faire baisser votre prime.

Protégez vos données sensibles avec Hiscox

Sécurisez votre activité numérique