Consultants en cybersécurité : comment assurer en RC Pro une activité qui promet justement de réduire le risque ?

Sommaire

Obtenez un résumé de l'article :

Voilà un paradoxe qui ne manque pas d'ironie : conseiller les entreprises sur la réduction des risques cyber tout en étant soi-même dans la ligne de mire des cybercriminels. C'est pourtant la réalité quotidienne des consultants en cybersécurité.

Freelances, micro-entrepreneurs ou dirigeants de petites structures tech, tous partagent cette double vulnérabilité. D'un côté, la responsabilité professionnelle vis-à-vis de leurs clients. De l'autre, l'exposition directe de leur propre système d'information aux attaques.

Impossible, dans ce métier, d'être "le cordonnier le plus mal chaussé". Entre la promesse faite aux clients, les obligations contractuelles et la gestion du risque résiduel, l'assurance devient bien plus qu'une formalité administrative. C'est un pilier de votre crédibilité professionnelle.

Protégez votre activité de consultant en cybersécurité avec Hiscox

Des solutions d’assurance pensées pour les métiers de l'informatique

Pourquoi les consultants en cybersécurité sont-ils des cibles privilégiées ?

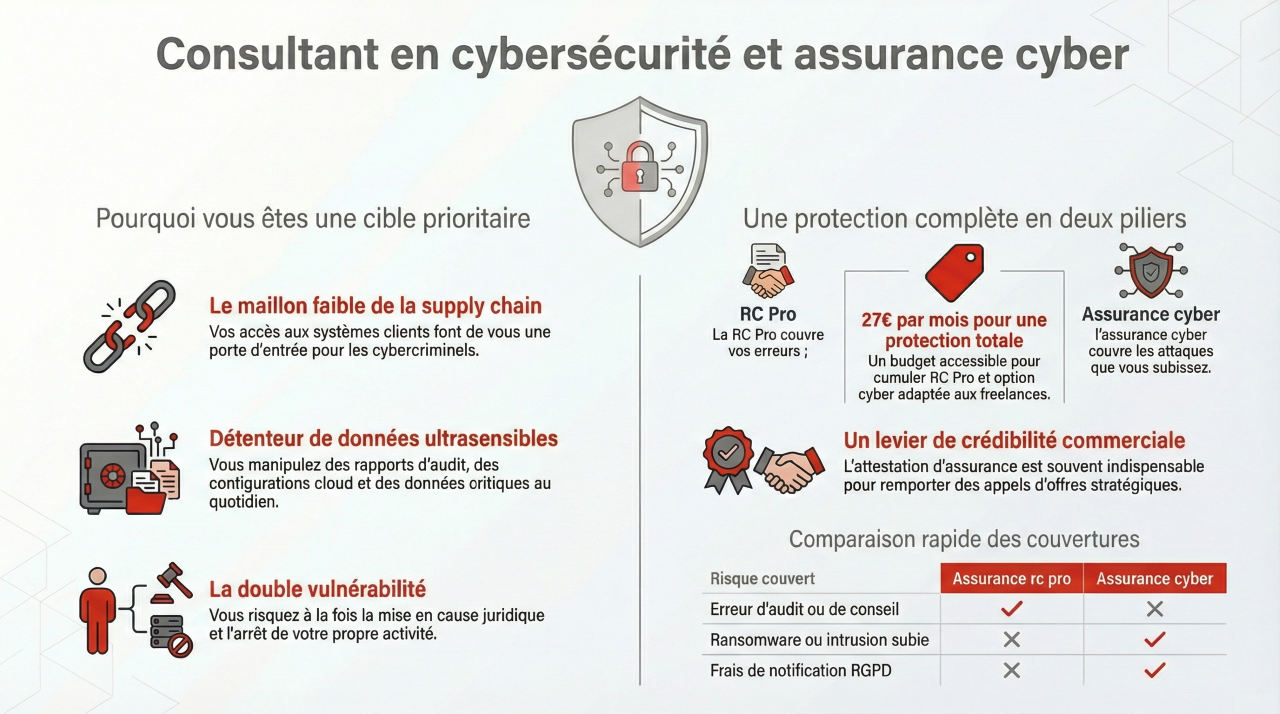

Votre quotidien vous place au cœur de données ultrasensibles : rapports d'audit détaillés, configurations cloud stratégiques, accès temporaires aux systèmes de vos clients, parfois même des informations personnelles critiques. Cette position privilégiée fait de vous une cible de choix pour les cybercriminels, notamment dans leur stratégie d'attaque de la supply chain.

Obtenez un résumé de l'article :

Quand un incident survient, les conséquences dépassent largement le cadre technique. Les questions juridiques et financières s'invitent rapidement dans la partie. Un client peut facilement invoquer un manquement à votre devoir de conseil si une cyber-attaque frappe son entreprise après votre mission d'audit. Et même sans faute avérée de votre part, les coûts de défense et de gestion de crise peuvent vite devenir vertigineux.

La responsabilité civile professionnelle est-elle indispensable pour vendre du conseil cyber ?

Techniquement, aucune loi française n'impose formellement la souscription d'une RC Pro pour les métiers de l'informatique ou de la cybersécurité. Mais dans les faits, difficile de s'en passer.

La grande majorité de vos clients potentiels (PME, ETI, grands comptes) exigent une attestation de RC Pro avant même d'envisager une collaboration. Sans cette assurance, vous risquez tout simplement l'exclusion des appels d'offres ou la rupture de contrat.

La RC Pro métiers du numérique/IT protège principalement contre les fautes professionnelles :

- Erreur de conseil ou d'analyse stratégique.

- Omission dans un audit de sécurité.

- Mauvais paramétrage ayant causé une perte de données.

- Retard de livraison ou manquement contractuel.

Son rôle ? Indemniser les dommages que vous pourriez causer à vos clients, généralement sous forme de préjudices immatériels ou financiers.

Pourquoi l'assurance RC Pro ne suffit-elle pas face aux cyberattaques ?

La limite majeure d'une RC Pro classique réside dans son périmètre de couverture. De nombreux contrats excluent les cyberattaques telles que les ransomwares, les intrusions ou les violations de données.

Comprenez bien la nuance : la RC Pro couvre votre faute professionnelle, pas l'incident cyber en lui-même. Or vous pouvez parfaitement être victime d'un ransomware, d'un phishing sophistiqué ou d'une fuite de données sans avoir commis la moindre erreur.

C'est précisément ce vide de garantie qui justifie le recours à une assurance cyber dédiée.

À quoi sert concrètement une assurance cyber pour un consultant indépendant ?

L'assurance cyber est pensée pour gérer l'incident numérique dans toutes ses dimensions opérationnelles. Elle intervient aussi bien pour les dommages que vous subissez directement (première partie) que pour ceux que vous pourriez causer à des tiers (troisième partie).

Concrètement, elle couvre :

- Les frais d'intervention d'urgence (expertise forensic, restauration des données) ;

- Les coûts de notification RGPD à vos clients et prospects ;

- Les pertes d'exploitation liées à une interruption forcée d'activité ;

- La cyber rançon (en option : cyber fraude) ;

- L'assistance juridique spécialisée et la communication de crise.

Quel budget prévoir pour une assurance RC Pro + option Cyber ?

Hiscox propose une RC Pro adaptée aux métiers de l’informatique incluant une option Cyber à partir de 27€/mois. En savoir plus

Cette approche répond parfaitement aux besoins des freelances, TPE et PME exposés aux risques numériques, sans imposer de dispositifs lourds de souscription. L'objectif reste toujours le même : articuler intelligemment la couverture de vos fautes professionnelles et celle des incidents cyber que vous pourriez subir, avec une gestion de crise intégrée et des plafonds cohérents avec vos missions de conseil.

Attention aux promesses commerciales trop ambitieuses qui augmentent votre risque juridique. Plus votre discours commercial est audacieux, plus votre exposition juridique augmente. Garantir l'absence totale de fuite de données ou promettre une sécurité à 100% peut être requalifié en obligation de résultat, une position pratiquement impossible à assurer.

Les bonnes pratiques pour vous protéger :

- Restez sur une obligation de moyens clairement définie dans vos contrats.

- Documentez systématiquement vos recommandations et vos réserves.

- Formalisez par écrit les refus de mise en œuvre émis par vos clients.

- Précisez toujours que la réduction du risque dépend de facteurs externes.

L'assurance ne couvrira jamais des promesses irréalistes ou des engagements impossibles à tenir. L'alignement entre votre discours commercial, vos contrats et vos garanties d'assurance est absolument essentiel.

Pourquoi recommander aussi l'assurance cyber à vos propres clients ?

La cybersécurité permet de réduire drastiquement le risque, mais jamais de l'éliminer complètement. En recommandant une assurance cyber à vos clients, vous complétez naturellement votre devoir de conseil : prévention technique d'un côté, transfert du risque résiduel de l'autre.

Cette approche globale renforce considérablement votre crédibilité professionnelle. Elle limite aussi les litiges potentiels en cas d'incident, particulièrement pour les TPE et PME dont la survie peut être menacée par un simple ransomware (et qui sont les plus visées par les cyberattaques).

FAQ : vos questions essentielles sur l'assurance cyber et la cybersécurité

- Un consultant en cybersécurité est-il légalement obligé d'être assuré ?

Non, aucune obligation légale stricte n'existe en France, mais la RC Pro est exigée contractuellement par la majorité des clients professionnels. - La RC Pro couvre-t-elle un ransomware ?

En général non. Les cyber-attaques relèvent d'une assurance cyber spécifique ou d’une option cyber souscrite. - L'assurance cyber couvre-t-elle les fautes de conseil ?

Pas toujours. D'où l'intérêt stratégique de combiner RC Pro et assurance cyber. - Quel budget prévoir pour une protection complète ?

À partir de 27€/mois chez Hiscox pour un contrat RC Pro incluant l’option Cyber. - Peut-on utiliser son assurance comme argument commercial ?

Oui, à condition de ne jamais la présenter comme une garantie de sécurité absolue, ce qui serait trompeur et juridiquement risqué.

Protégez votre activité de consultant en cybersécurité avec Hiscox

Des solutions d’assurance pensées pour les métiers de l'informatique