Pourquoi 74 % des entreprises seraient mal couvertes : faites le test

Sommaire

Obtenez un résumé de l'article :

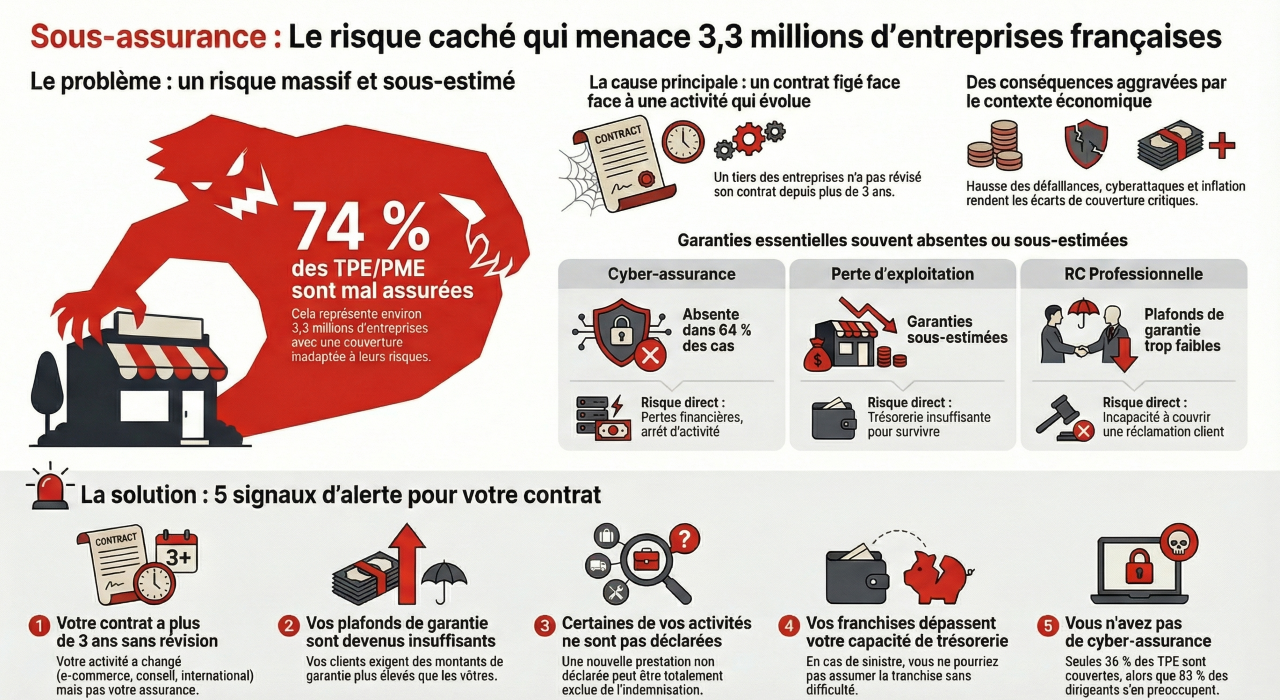

La sous-assurance n’est plus un sujet marginal. En 2025, selon le rapport Hiscox sur la sous-assurance des entreprises françaises, 74 % des TPE et PME disposent d’une couverture inadaptée, soit environ 3,3 millions d’entreprises concernées. Non par négligence, mais parce que l’activité a évolué plus vite que le contrat.

Pour un entrepreneur, la question n’est donc plus « suis-je assuré ? », mais « suis-je assuré à la hauteur réelle de mes risques ? ». Certains signaux faibles permettent de le savoir bien avant un sinistre. Encore faut-il savoir les identifier.

Échappez au protection gap

Avec Hiscox, votre contrat d’assurance est adapté aux risques réels de votre activité

Mon contrat d’assurance est-il encore adapté à mon activité actuelle ?

C’est le premier signal, et le plus répandu. Beaucoup d’entreprises fonctionnent avec un contrat inchangé depuis plusieurs années, alors que leur chiffre d’affaires, leur clientèle ou leurs modes de fonctionnement ont profondément évolué.

Obtenez un résumé de l'article :

Un tiers des entreprises n’a pas révisé son contrat depuis plus de trois ans, alors que 65 % ont des plafonds de garantie devenus inadaptés à leur croissance.

Les évolutions les plus souvent oubliées :

- Passage au e-commerce ou au B2B,

- Développement de prestations de conseil ou d’accompagnement,

- Internationalisation même partielle,

- Recours à la sous-traitance,

- Dépendance accrue au numérique.

Un contrat figé face à une activité mouvante est l’un des marqueurs les plus clairs de sous-assurance.

Mes plafonds de garantie sont-ils cohérents avec mes engagements ?

Un plafond de responsabilité civile professionnelle peut sembler élevé sur le papier, mais devenir insuffisant face aux usages actuels.

Signaux fréquents :

- Plafond inférieur à 1 million d’euros pour une activité B2B, numérique ou de conseil,

- Plafond inférieur à 2 millions d’euros pour une entreprise recevant du public ou intervenant chez des tiers,

- Absence d’alignement avec les montants exigés par les clients.

Les exigences d’assurance des clients B2B augmentent, notamment sur la RC Pro et le cyber. Lorsque vos attestations ne répondent plus aux demandes contractuelles, ce n’est pas un détail administratif : c’est un indicateur de décalage de couverture.

Certaines de mes activités sont-elles mal ou non déclarées ?

La sous-assurance ne vient pas toujours d’un manque de garanties, mais d’un mauvais périmètre déclaré.

Exemples fréquents :

- Activité de conseil ajoutée à une prestation technique,

- Vente de produits combinée à du service,

- Prestations réalisées hors zone géographique initialement prévue,

- E-commerce non mentionné.

En cas de sinistre, une activité non déclarée peut être exclue purement et simplement de l’indemnisation. C’est l’un des angles morts les plus coûteux pour les freelances et micro-entreprises.

Quelles garanties essentielles sont souvent absentes ou sous-estimées ?

Il y a un réel décalage entre les risques perçus par les dirigeants et les garanties réellement souscrites.

Tableau comparatif : Garanties souvent manquantes chez les TPE

Garantie | Situation fréquente | Risque en cas de sinistre |

RC professionnelle | Absente ou plafond faible | Réclamation client non couverte |

RC exploitation / générale | Non souscrite | Accident corporel ou matériel chez un tiers |

Cyber-assurance | Absente dans 64 % des cas | Pertes financières, arrêt d’activité |

Perte d’exploitation | Sous-estimée | Trésorerie insuffisante pour tenir |

Protection juridique | Option ignorée | Frais de procédure à charge |

Biens professionnels | Valeurs obsolètes | Indemnisation partielle |

Seules 36 % des TPE/PME sont couvertes contre le cyber-risque, alors que 83 % des dirigeants s’en disent préoccupés. Ce décalage est un signal fort de sous-assurance systémique.

Mes franchises et valeurs assurées sont-elles réalistes ?

Un autre signal faible concerne les paramètres techniques du contrat.

Franchises élevées, valeurs de matériel non mises à jour, stocks déclarés à des montants anciens : autant d’éléments qui réduisent l’indemnisation réelle.

Indicateurs de risque :

- Franchises qui dépasseraient la capacité de trésorerie,

- Matériel assuré à une valeur datant de plusieurs années,

- Absence de valeur à neuf alors que le remplacement à l’identique serait indispensable.

Dans un contexte d’inflation des coûts de sinistres, ces écarts se traduisent mécaniquement par une perte non couverte.

Les exigences de mes clients révèlent-elles une sous-assurance ?

Un signal très concret apparaît souvent dans la relation commerciale. Lorsque :

- Vos clients demandent des attestations avec des montants plus élevés,

- Certaines garanties deviennent contractuellement obligatoires,

- Vos assurances actuelles sont refusées lors d’un appel d’offres,

cela indique que votre couverture ne correspond plus aux standards de votre marché.

Ce phénomène est particulièrement marqué dans le conseil, la tech, l’événementiel et le retail, secteurs parmi les plus touchés par la mal-assurance.

Ai-je déjà frôlé un sinistre majeur ?

Les « quasi-sinistres » sont souvent révélateurs :

- Réclamation amiable importante,

- Incident informatique évité de peu,

- Dégât matériel sans conséquence grâce à la chance plus qu’à la couverture.

Si l’un de ces événements aurait dépassé vos plafonds ou mis en difficulté votre trésorerie, c’est un signal clair que votre niveau d’assurance est insuffisant.

Pourquoi la sous-assurance est-elle devenue un risque majeur en 2025 ?

Cela est souligné par un contexte aggravant :

- Hausse de plus de 20 % des défaillances d’entreprises en 2023-2024,

- Intensification des cyberattaques,

- Augmentation de la fréquence et du coût des sinistres climatiques,

- Inflation des coûts de réparation et de remplacement.

Dans ce contexte, les écarts de couverture ne sont plus absorbables. Ils deviennent des facteurs de défaillance.

Checklist rapide : suis-je potentiellement sous-assuré ?

- Mon contrat a plus de 3 ans sans révision,

- Mes plafonds sont inférieurs aux exigences clients,

- Certaines activités ne sont pas déclarées,

- Je n’ai pas de cyber-assurance,

- Je n’ai pas de garantie pertes d’exploitation,

- Mes franchises sont difficiles à absorber,

- Je découvre encore des exclusions dans mon contrat.

Si plusieurs réponses sont positives, un audit de couverture est recommandé.

FAQ – Sous-assurance des TPE et freelances

- Qu’est-ce que la sous-assurance pour une entreprise ?

C’est l’écart entre les risques réels de l’activité et les garanties effectivement souscrites ou paramétrées. - Pourquoi la sous-assurance est-elle si fréquente chez les TPE ?

Parce que l’activité évolue vite, tandis que les contrats sont rarement mis à jour. Selon Hiscox, 74 % des entreprises sont concernées. - Une entreprise peut-elle être assurée mais quand même mal protégée ?

Oui. La mal-assurance concerne les plafonds insuffisants, exclusions critiques ou garanties absentes. - À quelle fréquence faut-il revoir son assurance professionnelle ?

Idéalement chaque année, et systématiquement après une évolution du chiffre d’affaires, des services ou des clients. - Le cyber-risque concerne-t-il vraiment les petites structures ?

Oui. Les TPE sont de plus en plus ciblées, alors que seules 36 % sont assurées contre ce risque.

Échappez au protection gap

Avec Hiscox, votre contrat d’assurance est adapté aux risques réels de votre activité