Entrepreneur : Incendie, dégât des eaux, comment protéger votre chiffre d’affaires

Sommaire

Obtenez un résumé de l'article :

Imaginez : vous dirigez votre entreprise depuis des années, vous avez construit votre activité avec passion et détermination. Puis, du jour au lendemain, un incendie, une inondation ou un vol vient tout bouleverser. Votre chiffre d'affaires s'effondre, mais vos charges continuent de tomber. C'est précisément dans ces moments critiques qu'une multirisque professionnelle (MRP) bien pensée fait toute la différence.

Pour les entrepreneurs, qu'ils soient freelances, dirigeants de TPE ou de PME, un sinistre peut rapidement compromettre des années d'efforts. La bonne nouvelle ? Il existe une solution concrète pour protéger vos revenus : la garantie pertes d'exploitation, véritable bouclier financier intégré à votre MRP.

Assurez votre activité et vos locaux avec Hiscox

Rejoignez des milliers d'entrepreneurs qui nous font confiance

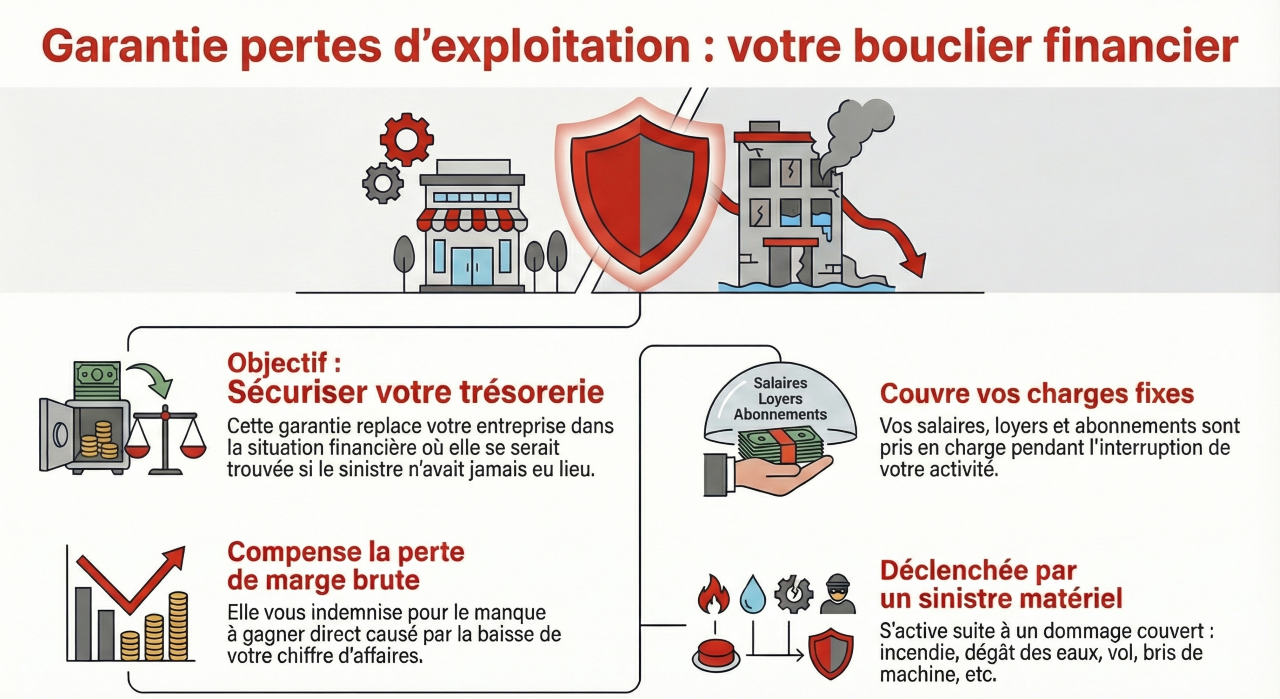

La garantie pertes d'exploitation MRP : votre filet de sécurité financier

La garantie pertes d'exploitation intervient quand votre chiffre d'affaires chute à cause d'un sinistre couvert par votre contrat. Son objectif est simple mais essentiel : replacer votre entreprise dans la situation financière où elle se serait trouvée si l'incident n'avait jamais eu lieu.

Comment fonctionne concrètement cette protection ?

L'indemnisation de votre perte de marge brute

La perte de marge brute représente l'écart entre ce que vous auriez normalement gagné et ce que vous avez réellement encaissé après le sinistre.

Prenons un exemple concret : votre chiffre d'affaires prévisionnel sur la période touchée par le sinistre s'élevait à 200 000 €. Après un incendie dans vos locaux, vous ne parvenez à réaliser que 140 000 €. La perte de CA atteint donc 60 000 €. Si votre taux de marge brute est de 40 %, l'assurance vous indemnisera pour compenser ces 24 000 € de marge brute perdue.

La prise en charge de vos charges fixes

Vos salaires, loyers, abonnements et frais financiers ne s'arrêtent pas quand votre activité est interrompue. C'est justement là que la MRP devient indispensable : elle couvre ces coûts dans la limite de votre contrat, évitant ainsi un effet domino catastrophique sur votre trésorerie.

La protection globale de votre outil de travail

Votre MRP va au-delà de la simple indemnisation des pertes. Elle couvre également vos locaux, votre matériel, vos stocks et vos aménagements. Elle prend aussi en charge votre responsabilité civile d'exploitation et, souvent, votre protection juridique.

Quels sinistres déclenchent la protection de votre chiffre d'affaires ?

Pour que l'indemnisation pertes d'exploitation soit activée, le sinistre doit être matériel et explicitement garanti par votre contrat.

Type de sinistre | Exemples concrets |

Incendie / explosion | Incendie dans vos locaux, foudre sur une installation électrique |

Dégâts des eaux | Fuites importantes, inondations, rupture de canalisation touchant le matériel |

Événements climatiques | Tempêtes, grêle, poids de la neige, catastrophes naturelles reconnues |

Dommages techniques | Bris de machines, pannes électriques sur serveurs ou machines-outils |

Vol et vandalisme | Vol avec effraction, vandalisme rendant les locaux inutilisables |

Actes sociaux et malveillants | Émeutes, attentats |

Les points essentiels à garder en tête :

- Le sinistre doit être expressément listé dans votre contrat,

- Il doit y avoir un dommage matériel direct qui explique la baisse de votre chiffre d'affaires.

Comment démontrer l'impact réel du sinistre sur vos revenus ?

L'indemnisation n'est pas automatique. Vous devez prouver deux éléments clés pour obtenir votre compensation.

Établir le lien entre le sinistre et la perturbation de votre activité :

- Rapport d'expert ou constat officiel.

- Photos détaillées, factures de remise en état, attestations.

- Description précise de la perturbation : locaux rendus inutilisables, matériel détruit, commandes annulées par vos clients.

Comparer votre CA avant et après le sinistre :

- Vos bilans et comptes de résultat sur 2 à 3 ans.

- Comparaison avec votre budget prévisionnel ou les années précédentes.

- Calcul de votre CA théorique : CA de référence × (1 + taux de croissance prévisionnelle).

Calculer précisément la perte de marge brute

Perte de marge brute = CA perdu × taux de marge brute

N'oubliez pas les ajustements : déduisez les charges fixes que vous n'avez pas eu à supporter et ajoutez les frais supplémentaires engagés pour limiter l'impact (location de matériel de remplacement, communication auprès de vos clients, recours à la sous-traitance).

Calculer votre perte de CA et de marge : une méthode simple et efficace

Vous pouvez anticiper différents scénarios de baisse d'activité pour mieux vous préparer :

Scénario | % baisse CA | Perte CA (€) | Perte marge brute (€) |

Léger | -10% | 20 000 | 8 000 |

Modéré | -30% | 60 000 | 24 000 |

Sévère | -50% | 100 000 | 40 000 |

La méthodologie étape par étape :

- Déterminez votre CA de référence (année N-1 ou prévisionnel sans sinistre).

- Appliquez le pourcentage de baisse ou la baisse en volume (heures non travaillées, prestations annulées, ventes perdues).

- Multipliez votre perte de CA par votre taux de marge brute pour obtenir la perte de marge.

- Ajustez selon la durée réelle d'arrêt et la franchise temps prévue dans votre contrat.

Période d'indemnisation et franchise : comprendre les règles du jeu

La période d'indemnisation correspond à la durée pendant laquelle votre assureur compense la perte de marge brute, à partir du sinistre. Cette période ne peut pas dépasser le maximum contractuel (généralement 6, 12, 18 ou 24 mois).

La franchise temps représente un délai initial pendant lequel l'indemnisation ne démarre pas encore (par exemple 3 jours ou 48 heures).

La période d'indemnisation utile commence après cette franchise et s'arrête soit quand votre activité reprend normalement, soit à l'échéance maximale prévue au contrat.

La MRP Hiscox s'adapte-t-elle aux besoins spécifiques des TPE et PME ?

L'offre Hiscox a été conçue pour répondre aux réalités du terrain. Elle combine plusieurs protections complémentaires :

- Protection de vos biens : locaux, mobilier, matériel professionnel, stocks

- Protection de votre chiffre d'affaires : garantie pertes d'exploitation sur mesure

- Responsabilité civile professionnelle et d'exploitation

- Assistance et protection juridique

Ce qu'il faut savoir :

Les plafonds d'indemnisation et les franchises sont définis spécifiquement pour votre activité dans les Conditions Particulières de votre contrat. Plus vos revenus dépendent d'un site unique, plus la MRP devient un investissement stratégique pour sécuriser votre continuité d'activité.

Les points à absolument vérifier avant de souscrire

- Montant du capital garanti en pertes d'exploitation (généralement votre marge brute annuelle + 10 à 20% pour tenir compte d'une croissance prévisionnelle).

- Durée maximale d'indemnisation adaptée aux spécificités de votre secteur d'activité.

- Franchise temps et limites exprimées en euros ou en jours.

- Cohérence entre la base de calcul de la marge brute et votre modèle économique réel.

FAQ : vos questions essentielles sur la protection du chiffre d'affaires

- Quels types de sinistres déclenchent réellement l'indemnisation ?

Seuls les sinistres matériels garantis par votre contrat et ayant un impact direct sur votre activité : incendie, dégât des eaux, vol, bris de machine, événements climatiques... Le sinistre doit être expressément listé dans votre contrat. - Comment calculer mon CA théorique avec une croissance prévisionnelle ?

Partez de votre CA de référence (année N-1 ou moyenne sur 2 à 3 ans) et appliquez un taux de croissance réaliste basé sur votre budget, votre carnet de commandes ou votre tendance historique. - La MRP couvre-t-elle les frais supplémentaires pour relancer rapidement mon activité ?

Oui, de nombreux contrats remboursent les dépenses engagées pour limiter la baisse de votre CA : location de matériel temporaire, communication de reprise auprès de vos clients, sous-traitance ponctuelle pour honorer vos engagements. - La MRP est-elle pertinente pour un freelance sans local professionnel ?

Absolument. Même sans local, la MRP peut couvrir votre matériel professionnel et vos pertes d'exploitation liées à un sinistre matériel (par exemple un ordinateur endommagé qui vous empêche de travailler). Les options RC exploitation ou protection juridique peuvent compléter utilement votre couverture. - Où trouver les plafonds et franchises exacts de mon contrat ?

Ils figurent dans le tableau des garanties et franchises de vos Conditions Particulières Hiscox. Pour toute question ou précision, n'hésitez pas à contacter votre courtier ou le service client qui pourra vous éclairer.

Assurez votre activité et vos locaux avec Hiscox

Rejoignez des milliers d'entrepreneurs qui nous font confiance