Clauses limitatives de responsabilité : jusqu’où les entrepreneurs peuvent-ils se protéger sans perdre leurs clients ?

Sommaire

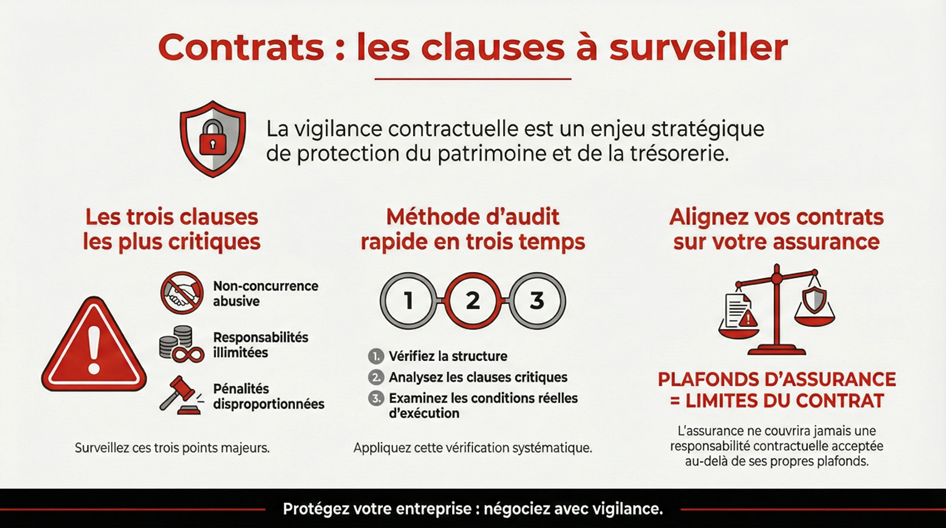

Les entrepreneurs, freelances et dirigeants de TPE ou de PME le savent bien : un contrat mal rédigé peut transformer un différend banal en une exposition financière disproportionnée. Retards de livraison, erreurs professionnelles, désaccords sur le périmètre de mission ou ruptures anticipées sont autant de situations susceptibles de dégénérer en contentieux coûteux, parfois très éloignés de la valeur économique initiale de la prestation.

Dans ce contexte, deux leviers reviennent systématiquement dans les stratégies de sécurisation juridique : les clauses limitatives de responsabilité et les assurances professionnelles. Pourtant, leur articulation reste souvent imprécise, et leur portée réelle mal comprise. Or, loin d’être interchangeables, ces outils obéissent à des logiques distinctes et complémentaires, dont la maîtrise conditionne l’efficacité réelle de la protection recherchée.

Alignez vos contrats à vos risques avec Hiscox

Vérifiez votre couverture professionnelle

Qu’est-ce qu’une clause limitative de responsabilité ?

Une clause limitative de responsabilité est une stipulation contractuelle par laquelle un professionnel fixe à l’avance un plafond à l’indemnisation qu’il pourrait être amené à verser en cas de manquement à ses obligations contractuelles.

Obtenez un résumé de l'article :

Il est essentiel de souligner que cette clause ne fait pas disparaître la responsabilité. Elle n’en nie ni le principe ni l’existence. Elle vise uniquement à en contenir les conséquences financières, ce qui constitue une nuance déterminante sur le plan juridique.

Concrètement, ces clauses prennent des formes variées. Elles peuvent prévoir un plafond d’indemnisation égal au prix du contrat, limiter la réparation aux seuls dommages directs et prévisibles, ou encore réduire contractuellement le délai dans lequel une action en responsabilité peut être engagée. Ces mécanismes sont particulièrement répandus dans les contrats de prestations de services, de conseil, de maintenance logicielle ou de création, principalement dans un cadre B2B, où le risque financier peut largement excéder le montant facturé.

Que dit vraiment la loi française sur les clauses limitatives ?

Le droit français admet, en principe, la validité des clauses limitatives de responsabilité au nom de la liberté contractuelle, consacrée notamment par l’article 1231-3 du Code civil. Cette reconnaissance ne signifie toutefois pas que leur efficacité soit automatique.

La validité de ces clauses est strictement encadrée par la loi et par une jurisprudence abondante. Pour être opposable, la clause doit avoir été acceptée par les deux parties, être clairement portée à la connaissance du cocontractant avant la conclusion du contrat et être rédigée de manière lisible et intelligible. Un plafond d’indemnisation dérisoire ou purement symbolique sera systématiquement sanctionné.

Surtout, la jurisprudence a posé un principe cardinal : une clause limitative devient inapplicable lorsqu’elle prive de sa substance une obligation essentielle du contrat. Autrement dit, un prestataire ne peut se prévaloir d’une clause qui aurait pour effet de neutraliser l’engagement principal pour lequel il a été rémunéré.

Quand une clause limitative devient-elle nulle ou inapplicable ?

Certaines situations conduisent à l’écartement pur et simple de la clause, souvent à un stade avancé du litige, avec des conséquences financières importantes.

Faute lourde ou dolosive

Toute clause limitative est automatiquement écartée en cas de faute lourde ou dolosive. La faute lourde se caractérise par une négligence d’une gravité exceptionnelle, traduisant l’inaptitude du débiteur à exécuter ses obligations contractuelles. Le dol, quant à lui, suppose une intention de tromper.

Il convient de préciser que le simple manquement à une obligation essentielle ne suffit pas nécessairement à caractériser une faute lourde. En revanche, ce manquement peut, à lui seul, entraîner l’inapplicabilité de la clause s’il remet en cause l’économie générale du contrat.

Contrats avec des consommateurs

Dans les relations B2C, les clauses limitatives de responsabilité sont présumées abusives au sens de l’article L.212-1 du Code de la consommation. Leur usage est donc particulièrement risqué et expose le professionnel à une annulation quasi systématique de la clause, voire à des sanctions.

Contrats d’adhésion

Dans les contrats d’adhésion, toute clause créant un déséquilibre significatif entre les droits et obligations des parties est réputée non écrite, conformément à l’article 1171 du Code civil.

Secteurs réglementés

Enfin, certains textes spéciaux interdisent purement et simplement le recours à ces clauses, notamment en matière de transport, où la responsabilité obéit à des régimes d’ordre public.

Clause limitative ou clause pénale ?

Les clauses limitatives de responsabilité sont fréquemment confondues avec les clauses pénales, alors même que leur logique est fondamentalement différente.

La clause limitative intervient après la mise en cause de la responsabilité et suppose la preuve d’un préjudice. La clause pénale, à l’inverse, fixe forfaitairement l’indemnité due en cas d’inexécution, indépendamment de la preuve du dommage. Surtout, la clause pénale peut être révisée par le juge, à la hausse comme à la baisse, en application de l’article 1231-5 du Code civil, ce qui n’est pas le cas d’une clause limitative valable.

Ce pouvoir de modulation judiciaire constitue souvent un critère déterminant dans le choix de la stratégie contractuelle.

Jusqu’où limiter sa responsabilité sans briser la relation client ?

Un indépendant ou une entreprise peut aller relativement loin dans la limitation de sa responsabilité, à condition de préserver un équilibre contractuel et de maintenir une relation de confiance avec son client.

En pratique, sont généralement admises en B2B des limitations correspondant au prix du contrat ou à plusieurs mois de facturation, une restriction aux seuls dommages directs, ainsi qu’une définition précise du périmètre de mission. À l’inverse, l’exclusion totale de responsabilité, l’imposition de plafonds dérisoires ou l’absence de toute explication lors de la négociation constituent des facteurs de fragilisation du contrat et de la relation commerciale.

Quelles clauses privilégier selon votre secteur d’activité ?

Les pratiques admises varient sensiblement selon les secteurs. Dans l’IT ou le SaaS, un plafond équivalent à plusieurs mois de redevances est courant. Dans le conseil, la limitation est souvent cantonnée aux missions effectivement concernées. Dans le transport, toute clause limitative est en principe exclue, tandis que dans le BTP, seules certaines catégories de dommages peuvent être encadrées.

L’approche doit donc être adaptée à la réalité économique et réglementaire de chaque activité.

Rupture brutale de contrat freelance : des conséquences souvent sous-estimées

La rupture brutale d’un contrat ne se traduit pas uniquement par une perte immédiate de chiffre d’affaires. Elle entraîne également des conséquences fiscales et sociales, notamment en matière de cotisations, d’impôt sur le revenu ou d’acomptes provisionnels. Une dépendance économique excessive à un client peut, en outre, exposer à un risque de requalification en salariat déguisé, avec des redressements rétroactifs potentiellement lourds.

Que couvre vraiment l’assurance professionnelle ?

Contrairement à une idée répandue, aucune assurance ne couvre la perte de chiffre d’affaires future liée à la rupture d’un contrat. Ce risque est considéré comme commercial et demeure non assurable.

En revanche, la responsabilité civile professionnelle, la protection juridique ou certaines garanties de perte d’exploitation permettent de couvrir les dommages causés au client, les conséquences d’un sinistre garanti ou les frais liés à un contentieux. Ces assurances ne remplacent jamais les clauses contractuelles ; elles les complètent.

Alignez vos contrats à vos risques avec Hiscox

Vérifiez votre couverture professionnelle