Société à mission : quelles garanties choisir pour votre RC Pro ?

Sommaire

Obtenez un résumé de l'article :

Le statut de société à mission séduit de plus en plus d'entrepreneurs français. Start-ups, PME, indépendants structurés en société : tous peuvent désormais inscrire des objectifs sociaux ou environnementaux directement dans leurs statuts.

Mais derrière l'engagement affiché, ce statut entraîne aussi des obligations juridiques et des risques nouveaux, souvent sous-estimés. Pour les dirigeants, la question de l'assurance devient alors un véritable enjeu stratégique.

Assurez votre start-up à mission avec Hiscox

Protégez vos engagements

Start-up à mission et assurance : ce qui change vraiment pour votre entreprise

Une start-up à mission reste avant tout une entreprise classique (SAS, SARL, SA...), à but lucratif. Le statut ne modifie ni la fiscalité ni la forme juridique.

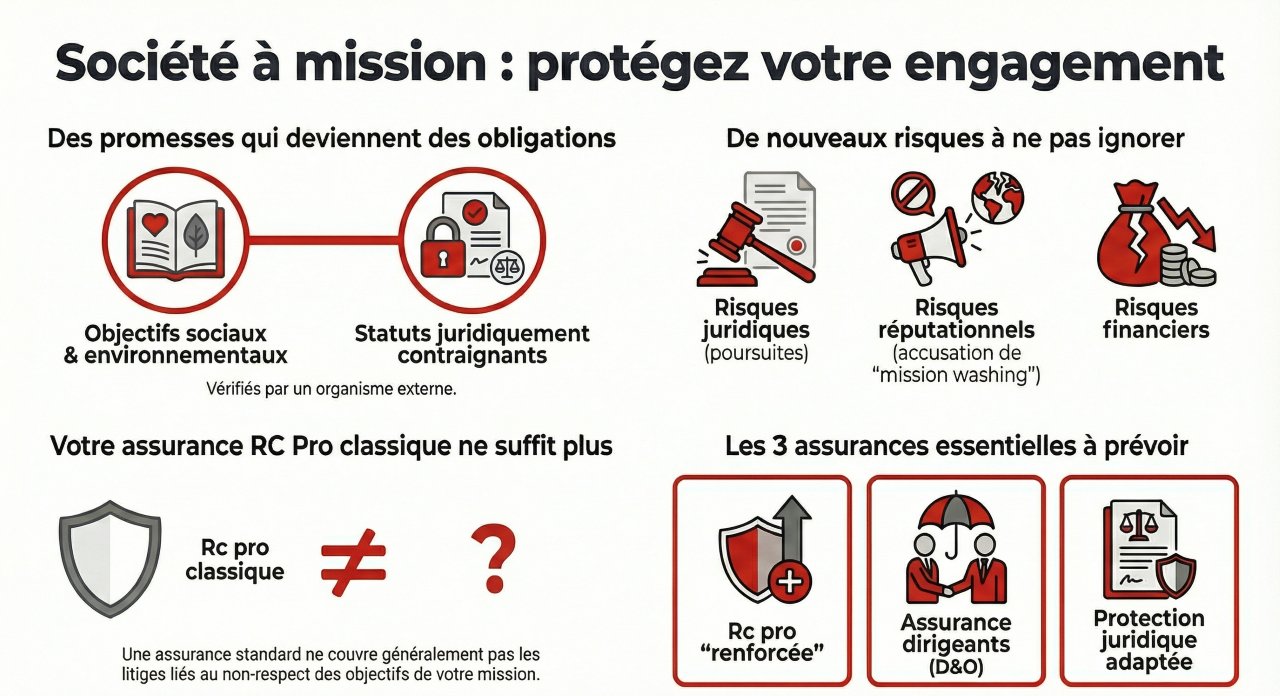

La vraie différence ? Vos promesses d'impact sont gravées dans vos statuts et deviennent juridiquement opposables.

Concrètement, votre société doit :

- Inscrire une raison d'être et des objectifs sociaux ou environnementaux précis,

- Mettre en place un comité de mission ou un référent,

- Faire vérifier l'atteinte de ces objectifs par un organisme tiers indépendant (OTI).

Ces engagements vont bien au-delà d'une démarche RSE volontaire. En assurance, cela signifie que le risque ne porte plus uniquement sur votre activité économique, mais aussi sur le respect de votre mission.

Les nouveaux risques à anticiper quand on devient société à mission

Le statut de société à mission expose votre entreprise à plusieurs catégories de risques supplémentaires qu'il serait risqué d'ignorer.

Risques juridiques liés au statut de société à mission

Tout intéressé (salarié, actionnaire, partenaire) peut saisir le tribunal en cas de manquement à vos objectifs statutaires.

Les conséquences possibles incluent :

- Une injonction judiciaire,

- La révocation du statut,

- La responsabilité personnelle des dirigeants.

Le non-respect des audits OTI obligatoires (tous les deux ans) peut entraîner une perte automatique de la qualité de société à mission.

Risques financiers pour une entreprise à mission

Les audits représentent un investissement réel pour une jeune structure. Comptez entre 5 000 € et 20 000 € par an selon la complexité, souvent budgétés à hauteur de 10 000 € à 20 000 € tous les deux ans.

À cela s'ajoutent les coûts internes de suivi, de reporting et de gouvernance qui peuvent rapidement s'additionner.

Risques réputationnels et mission washing

Une promesse d'impact non tenue peut rapidement se transformer en accusation de "mission washing". Pour une start-up en phase de levée de fonds ou une PME positionnée sur l'impact, l'effet sur la crédibilité peut être immédiat et dévastateur.

Risques managériaux dans une société à mission

Le comité de mission peut bloquer certaines décisions purement économiques si elles entrent en contradiction avec les objectifs statutaires. Cette tension est fréquente dans les structures en croissance rapide qui doivent jongler entre rentabilité et impact.

Pourquoi votre RC Pro classique ne suffit plus en société à mission

Une RC Pro standard couvre les dommages causés à des tiers dans le cadre de l'activité déclarée.

Or, dans une société à mission, le risque ne vient pas uniquement d'une faute professionnelle traditionnelle, mais aussi de situations nouvelles :

- Un écart entre la mission déclarée et les actions réelles,

- Un défaut de gouvernance ou de suivi des objectifs,

- Une contestation juridique liée aux engagements sociaux ou environnementaux.

Sans adaptation de vos contrats, certains litiges peuvent rester hors champ de garantie et vous laisser totalement exposé.

Les assurances indispensables pour protéger votre start-up à mission

RC Pro renforcée pour société à mission

Elle couvre les dommages financiers et matériels causés à des tiers, y compris lorsqu'ils sont liés à un manquement aux engagements déclarés.

Bonne nouvelle : certaines offres pour start-ups proposent une RC Pro à partir de 13 € par mois, avec des options adaptées aux activités à impact.

Assurance D&O (dirigeants et mandataires sociaux)

Indispensable pour protéger les fondateurs et dirigeants. Elle intervient en cas de mise en cause personnelle liée à une faute de gestion dans l'exécution de la mission.

Protection Juridique

Elle prend en charge des aspects cruciaux :

- Les frais d'avocat,

- Les contentieux avec salariés, associés ou parties prenantes,

- Les litiges liés aux audits OTI contestés.

Chez Hiscox, cette garantie Protection Juridique est incluse dans les contrats RC Pro de base.

Cyber-assurance pour entreprise à mission

Particulièrement utile pour les start-ups à mission opérant dans le numérique, la fintech ou les plateformes à impact. Une violation de données peut compromettre des objectifs sociaux ou RGPD inscrits dans votre mission.

Multirisque professionnelle adaptée

Elle couvre vos locaux, votre matériel et les pertes d'exploitation, notamment en cas d'interruption liée à un audit ou à une crise réputationnelle.

Comment aligner mission, statuts et assurances dans votre entreprise

L'alignement doit être documenté et suivi dans le temps pour assurer une cohérence totale.

Étapes recommandées pour sécuriser votre démarche :

- Cartographier les risques liés à chaque objectif statutaire.

- Vérifier que vos polices couvrent explicitement ces expositions.

- Impliquer le comité de mission dans la revue annuelle des assurances.

- Mentionner cette cohérence dans le rapport annuel de mission.

Cette approche est régulièrement valorisée lors des audits OTI et dans les échanges avec investisseurs ESG. C'est un véritable atout dans votre communication.

Tableau comparatif : entreprise classique vs start-up à mission

Critère | Entreprise classique | Start-up à mission |

Engagements | RSE volontaire | Objectifs statutaires |

Audit obligatoire | Non | Oui (tous les 2 ans) |

Exposition juridique | Limitée à l'activité | Étendue à la mission |

RC Pro standard | Souvent suffisante | Souvent à adapter |

Assurance D&O | Optionnelle | Fortement recommandée |

Quels profils d'entrepreneurs sont les plus concernés ?

Votre profil correspond à l'un de ces cas ? Alors la question de l'assurance devrait être une priorité :

- TPE et PME en levée de fonds à impact.

- Freelances structurés en SASU ou EURL à mission.

- Start-ups GreenTech, FinTech verte, ESS.

- Entreprises candidates à des appels d'offres RSE ou ESG.

FAQ : assurance et société à mission, vos questions essentielles

- Une société à mission bénéficie-t-elle d'avantages fiscaux ?

Non. Le statut n'ouvre droit à aucun avantage fiscal spécifique. C'est un choix d'engagement, pas d'optimisation fiscale. - Une RC Pro classique suffit-elle pour une start-up à mission ?

Pas toujours. Elle doit être vérifiée et souvent renforcée pour couvrir les risques liés aux engagements statutaires. Mieux vaut anticiper que subir. - Les audits OTI sont-ils assurables ?

Le coût des audits n'est pas couvert, mais les litiges liés à leur contestation peuvent l'être via une protection juridique adaptée. - Le dirigeant est-il personnellement exposé dans une société à mission ?

Oui. En cas de manquement grave, sa responsabilité personnelle peut être engagée, d'où l'intérêt crucial d'une assurance D&O. - Une petite structure de moins de 50 salariés est-elle concernée ?

Absolument. Le référent de mission remplace le comité, mais les obligations et les risques demeurent identiques. La taille ne change rien à vos responsabilités.

Assurez votre start-up à mission avec Hiscox

Protégez vos engagements